建筑幕墙

浏览次数: 1|发布时间: 2024-04-20 13:03:00|来源: 少年直播下载官网首页

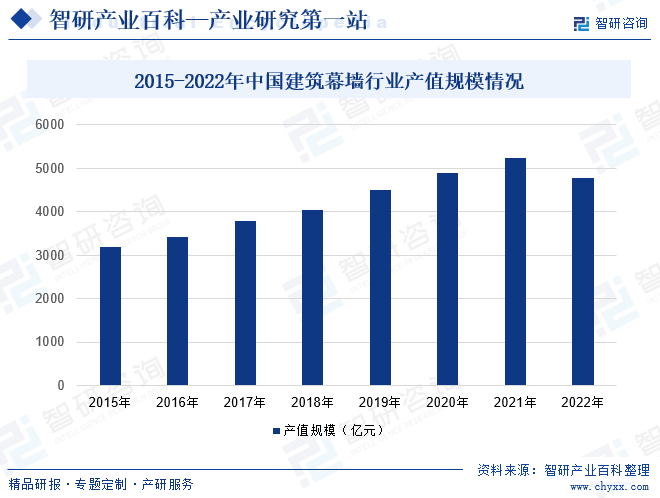

相较发达国家,我国建筑幕墙行业起步较晚。不过,在我们国家的经济持续不断的发展、固定资产投资提高及城市化进程加快等因素推动下,现如今已成为全世界最大的幕墙生产及消费国家。2022年受疫情冲击、房地产市场继续探底、经济下降带来的压力持续加大等多重因素冲击,市场对建筑幕墙需求有所下滑,行业规模也随之出现下滑。2022年我国建筑幕墙行业产值规模为4788亿元,同比下降8.5%。

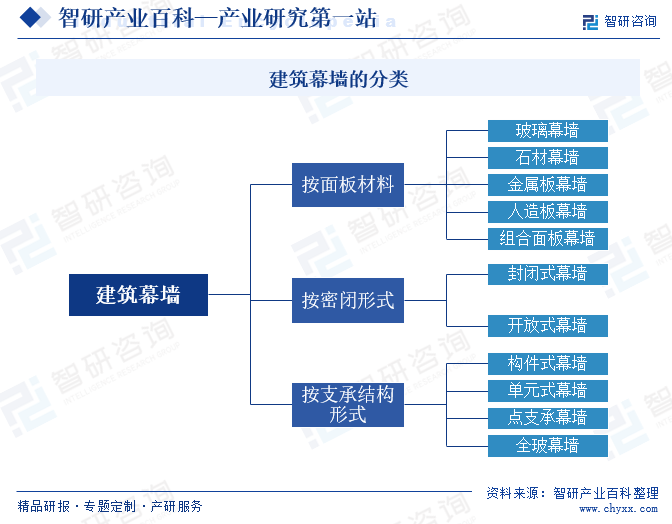

建筑幕墙是指由面板与支承结构体系(支承装置与支承结构)组成的,可相对整体的结构有一定位移能力或自身有一定变形能力,不承担整体的结构所受作用的建筑外围护墙体结构或装饰性结构。建筑幕墙是建筑物的外墙护围,不承重,像幕布一样挂上去,故又称为悬挂墙,是现代大型和高层建筑常用的带有装扮修饰的效果的轻质墙体,通常由面板(玻璃、金属板、石板、陶瓷板等)和后面的支承结构(铝横梁立柱、钢结构、玻璃肋等)组成。建筑幕墙的种类多样,按面板材料可分为玻璃幕墙、石材幕墙、金属板幕墙、人造板幕墙、组合面板幕墙;按密闭形式可分为封闭式幕墙和开放式幕墙;按支承结构及形式可分为构件式幕墙、单元式幕墙、点支承幕墙、全玻幕墙。

为推动建筑装饰行业的发展,我国制定了一系列产业政策,加快我国建筑装饰行业的结构调整和产业升级,促进建筑装饰行业持续健康发展。如2022年发布的《科技支撑碳达峰碳中和实施方案(2022-2030年)》指出,推进绿色低碳城镇、乡村、社区建设、运行等环节绿色低碳技术体系研究,加快突破建筑高效节能技术,建立新型建筑用能体系。开展建筑部件、外墙保温、装修的耐久性和外墙安全技术探讨研究与集成应用示范,促进建筑节能减碳标准提升和全过程减碳。

我国建筑幕墙从20世纪80年代开始发展。1983年以北京长城饭店幕墙项目和上海联谊大厦幕墙项目为标志,中国建筑幕墙行业正式起步。三十多年以来,我国建筑幕墙行业实现了从无到有、从外资企业主导到国内企业主导、从模仿引进到自主创新的跨越式发展。到21世纪初,我国已发展成为幕墙行业世界第一生产大国和使用大国。现阶段,幕墙行业坚持创新发展,不断的提高建筑技术、功能和艺术之间的融合度,在新技术探讨研究、新产品研究开发、产业体系优化等方面取得突破。

从事建筑幕墙业务的企业,需具备住房和城乡建设部颁发的建筑装饰设计与施工、幕墙设计与施工等资质。根据《中华人民共和国建筑法》规定,从事建筑活动的建筑施工公司、勘察单位、设计单位和工程监理单位,按照其拥有的注册资本、专业方面技术人员、技术装备和已完成的建筑工程业绩等资质条件,划分为不同的资质等级。经资质审查合格,取得相应等级的资质证书后,方可在其资质等级许可的范围内从事建筑活动。资质标准对建筑幕墙企业可承接工程的规模做出明确限制。部分大型项目的总承包单位明确要求幕墙企业具备建筑幕墙工程专业承包一级资质、建筑幕墙工程设计专项甲级资质。国内建筑幕墙工程相关最高等级资质为建筑幕墙工程专业承包一级、建筑幕墙工程设计专项资质甲级。目前,我国从事幕墙工程业务的总公司数为数千家,同时具备两项最高资质的公司数为数百家,占行业内总公司数的比例约为10%,占比较低,该等企业承担建筑幕墙工程的施工与设计不受幕墙高度、面积等方面的限制。

建筑幕墙行业属于资金密集型行业。建筑幕墙工程规模较大,工程投入提前发生,工程款结算分阶段进行,工程款结算与工程投入之间有一定的时滞,占用资金较多。项目签订合同至开工前,需要提前备料、完成开工准备;项目实施过程中,工程价款按进度结算;在全部工程完工验收后进行竣工决算审价,在工程质保期满后完成质保金结算。幕墙工程的各个阶段均涉及款项占用的情况。资本实力是建筑幕墙行业的壁垒之一。

设计能力是建筑幕墙企业核心竞争力的集中体现,也是决定幕墙项目质量的基础性要素,直接影响着幕墙工程的成本控制、实施效果、功能性、美观性与安全性。设计与技术能力是建筑幕墙企业保持竞争力的重要的条件。前沿幕墙项目在设计与施工阶段全面应用BIM技术,实施全过程动态信息化管理。该类项目要求幕墙企业通过BIM技术实施工程,对幕墙企业的技术实力提出了较高要求。在技术人才储备方面,建筑幕墙的设计、制造与施工有跨学科的特性,涉及建筑学、力学、材料学、机械学、项目管理等诸多学科。技术人员积累、跨学科协作能力、项目管理效率可对行业内企业未来的发展形成设计与技术实力壁垒。

在行业内拥有较高知名度以及在区域内有影响力的企业,更容易在招投标模式下赢得核心高端项目。随着幕墙工程建设项目数量及规模的增大,客户对建筑幕墙企业在技术、业绩、资金、管理等总实力上的要求逐步的提升,大部分标志性、重点性的幕墙工程均被幕墙头部企业承包。良好的品牌形象需要公司长时间经营的积累,成为新进入企业面临的主要壁垒之一。

建筑幕墙产业介于建筑业主单位(或建筑总包单位)与建材、劳务供应商之间,其上游是铝型材、铝板、玻璃、钢材、石材、胶等各类建材企业,以及负责安装等现场施工环节的劳务分包公司;其下游则为各类建筑设计企业及建筑工程总承包单位,下游的业主单位对大型建筑工程的投资建设决定了建筑幕墙行业的市场需求,总包单位则负责建筑主体工程建设并协调相关专项分包商,对幕墙企业有重要影响。

相较发达国家,我国建筑幕墙行业起步较晚。不过,在我们国家的经济持续不断的发展、固定资产投资提高及城市化进程加快等因素推动下,现如今已成为全世界最大的幕墙生产及消费国家。2022年受疫情冲击、房地产市场继续探底、经济下降带来的压力持续加大等多重因素冲击,市场对建筑幕墙需求有所下滑,行业规模也随之出现下滑。2022年我国建筑幕墙行业产值规模为4788亿元,同比下降8.5%。

经过近三十年的快速地增长,我们国家的经济运行进入了稳步发展的新阶段,展现出强劲韧性和广阔前景。2011年至2023年期间,我国国内生产总值由48.93万亿元增长到126.06万亿元。建筑幕墙行业作为建筑行业的细分子行业之一,是我们国家的国民经济发展的重要组成部分,其发展状况与我国宏观经济发展水平紧密相连。我国宏观经济的发展为我国建筑装饰行业的发展提供了根本保证。

2022年国家发展改革委印发《“十四五”新型城镇化实施方案》,方案指出,到2025年,全国非流动人口城镇化率稳步提高,户籍人口城镇化率显著提升,户籍人口城镇化率与非流动人口城镇化率差距明显缩小。超大特大城市中心城区非核心功能有序疏解,大中城市功能品质逐步提升,小城市发展活力慢慢地加强,以县城为重要载体的城镇化建设取得重要进展。系统完备、科学规范、运行有效的城市治理体系基本建立,治理能力显著地增强。随着中国城市化的持续深入,办公楼、商业综合体的市场需求也逐步推动建筑幕墙行业的市场发展。

近年来,长三角等核心经济区域固定资产投资规模保持健康增长的态势,各类重大工程投资建设为行业上下游产业链公司可以提供发展机遇。例如,上海市不断快速推进科创产业和重大基础设施等重要领域项目建设,在长三角生态绿色一体化发展示范区、中国(上海)自由贸易试验区临港新片区、虹桥国际开放枢纽等重点区域建设取得突破。江苏省在长三角区域竞合中抢抓建设机遇,以江苏省无锡市为例,无锡锡东新城、太湖新城等区域建设深入推动,聚焦重大科学技术创新、现代产业、基础设施、公共服务等重点工程领域。此外,粤港澳大湾区建设等国家性区域发展的策略也为建筑幕墙行业提供业务机会,提振行业发展活力。

目前,我国建筑幕墙行业市场目前已趋于成熟,传统产品的同质化现象较为突出,行业内存量公司竞争激烈。行业内企业想做优做大做强,一定要通过长时间的经营积累品牌影响力,并能够精准把握市场趋势,在节能型、科技型新产品的研发生产上加大投入,提升设计能力、服务能力、项目管理能力与成本控制能力,从而在激烈的市场之间的竞争中提升市场地位。

建筑幕墙工程在施工全套工艺流程中需要大量的劳务用工,劳动力成本直接影响着建筑装饰行业公司的经营效益与利润水准。随着城市生活成本上升、人口红利逐渐消退,我国劳动力成本的一直上升已成为明显趋势,对行业内劳动力密集型企业的经营发展产生一定压力。

在过去的十余年中,我国建筑幕墙行业经历了迅速增加,不断有建筑业其他领域的公司进入建筑幕墙行业中,行业竞争也愈发激烈,其中,高端市场技术壁垒明显,二低端市场主要是依靠价格上的优势进行竞争。随建筑幕墙工程建设项目数量及体量的不断增大,客户对建筑幕墙企业在技术、业绩、资金、管理等总实力上的要求逐步的提升,市场逐步分化,行业内部分有突出贡献的公司在研发、生产与施工等方面已达到或接近国外水平。随着客户对企业技术、管理等实力要求的逐步的提升,大部分标志性、重点性建筑幕墙工程均被幕墙头部企业承包,行业市场集中度逐步的提升。未来,随着中小企业被淘汰出局,我国高端幕墙市场格局将会改善,行业集中度或将加速提升。

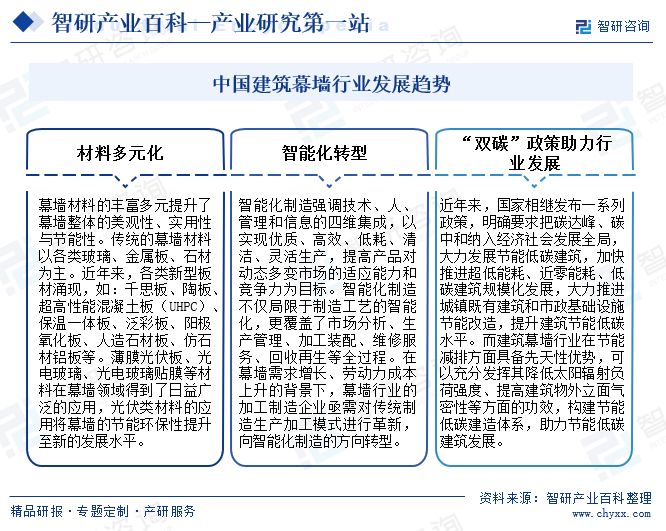

随着行业的持续不断的发展及材料科学技术的进步,幕墙材料也随之不断丰富,从传统的玻璃、金属板、石材到新型板材如千思板、陶板等,还有薄膜光伏板等环保材料的广泛应用,不仅提升了幕墙的美观性和实用性,更推动了其节能环保性能的提升。同时,随着智能化制造的兴起,幕墙行业正逐步从传统制造向智能化制造转型,旨在实现更高效、环保的生产。此外,国家政策也在大力推动节能低碳建筑的发展,幕墙行业因其节能减排的天然优势,将在构建节能低碳建造体系中发挥及其重要的作用,推动行业向更加绿色、可持续的方向发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年,受疫情冲击、房地产市场继续探底、经济下降带来的压力持续加大等多重因素冲击,市场对建筑幕墙需求有所下滑,行业规模也随之出现下滑。据资料显示,2022年我国建筑幕墙行业产值规模为4788亿元,同比下降8.5%;产量为18250万平方米,同比下降6.6%。

京公网安备 京ICP备09009337号

京公网安备 京ICP备09009337号